IL PROCESSO DI MODERNIZZAZIONE PENSIONISTICO

Con la riforma in materia pensionistica, avviata nel 1992, l’Italia ha dato inizio ad un processo di modernizzazione del proprio sistema di sicurezza sociale attraverso l’affiancamento alla pensione pubblica di un sistema di previdenza complementare integrativa.

L’effetto complessivo di tali riforme è stato quello da una parte di allungare gli anni di contributi versati, dall’altro di ridurre, in alcuni casi in modo significativo, l’erogazione pensionistica.

Prima di analizzare i tre pilastri del sistema previdenziale è necessario definire cosa si intende per previdenza.

La “previdenza” è l’insieme delle iniziative e degli strumenti che consentono di avere un reddito adeguato quando il soggetto non sarà più in grado di produrlo, di regola per il raggiungimento di un limite di età, oppure, per l’insorgere di situazioni ostative alla normale attività lavorativa, come l’invalidità.

“Previdenza” viene da pre-vedere, cioè vedere in anticipo, dovendosi finanziare il sistema previdenziale quando l’interessato sta producendo un reddito.

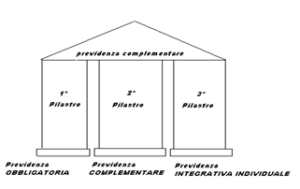

I TRE PILASTRI DEL SISTEMA PREVIDENZIALE

La Previdenza viene raffigurata come l’insieme delle colonne che reggono una costruzione, colonne che vengono chiamate “pilastri”(fig. 1.1):

- Il I° Pilastro è costituito dalla la “previdenza obbligatoria” caratterizzata, solitamente, da un intervento diretto dello Stato sociale per assicurare una rendita di natura pensionistica finanziaria mediante un sistema a ripartizione connesso con la fiscalità generale ( erogata da Inps, Inpdap, Casse professionali ecc., che assicurano la c.d. pensione di base ).

- Il II° Pilastro è costituito dalla “previdenza complementare” che trova la sua fonte in accordi di natura collettiva, che vedono la partecipazione delle parti sociali, datori di lavoro e lavoratori, finanziato mediante un sistema a capitalizzazione caratterizzato da forme di adesione che possono essere rese dalle fonti istitutive: totalmente volontarie, totalmente obbligatorie o in parte volontarie e in parte volontarie-obbligatorie.

- Il III° Pilastro è costituito dalla “previdenza integrativa individuale” caratterizzata da piani di tipo assicurativo, o anche, da altre forme di risparmio individuale finalizzate esclusivamente a creare un reddito di tipo pensionistico.

LE RAGIONI DELLE RIFORME DEL SISTEMA PREVIDENZIALE

Le ragioni di riformare il sistema pensionistico erano molteplici; in primis, vi era un obiettivo di risanamento e di generale modernizzazione del sistema pensionistico, al pari di altri paesi europei a partire proprio dagli anni ’90.

Secondariamente, l’obiettivo di ampliare il numero dei soggetti chiamati a versare contributi pensionistici, attraverso l’istituzione della Gestione separata presso l’Inps; nella quale confluire i contributi di quei soggetti privi, fino a quel momento, di tutela pensionistica (tale categoria comprende i collaboratori e i lavoratori autonomi privi di una propria Cassa).

Inoltre, istituire un sistema “integrativo” in grado di assicurasse il progressivo “trasferimento” di una parte dell’onere previdenziale delle pensioni dal sistema pubblico a quello privato, senza ledere i principi costituzionali che costituiscono il fondamento del sistema di sicurezza sociale vigente in Italia.

La ratio più evidente, della “rivoluzione”avviata nel 1992 e proseguita fino ad oggi, è ricercabile in ragioni di tipo economico-finanziario e di tipo sociale che non potevano e non possono più essere ignorate dal legislatore, pur nel rispetto dei principi costituzionali che costituiscono il fondamento del sistema pensionistico italiano in seno all’art. 38 della Cost. italiana.

Tale articolo asserisce che “Ogni cittadino inabile al lavoro e sprovvisto dei mezzi necessari per vivere ha diritto al mantenimento e all’assistenza sociale.

I lavoratori hanno diritto a che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di infortunio, malattia, invalidità e vecchiaia, disoccupazione involontaria ai compiti previsti in questo articolo provvedono organi e istituti predisposti e integrati dallo Stato”.

ANALISI SULL’ATTUALE E FUTURO SISTEMA PENSIONISTICO

Infatti, pur avendo introdotto la previdenza complementare, il regime pensionistico vigente in Italia prevede ancora in via prevalente, in primo luogo, l’intervento del sistema pubblico di sicurezza sociale.

In affiancamento al sistema pubblico, a titolo di integrazione volontaria e individuale, l’intervento dei fondi pensione: “ai compiti previsti in questo articolo, provvedono organi e istituti predisposti e integrati dallo Stato”.

In tale contesto, nel quale si è scelto di subordinare l’intervento dei fondi di pensione alla libera scelta del singolo, il vero e proprio decollo della previdenza complementare è stato, negli anni, affidato a strumenti indiretti quali le agevolazioni fiscali e previdenziali per datori di lavoro e lavoratori, che dovevano agevolare la scelta da parte dei soggetti interessati.

Si rammenta che aderendo ad un Fondo Pensione è possibile avere un vantaggio fiscale attraverso un limite di deducibilità annuale pari a € 5164,57 all’anno, che può arrivare a € 7746,86 o addirittura a € 8164,57 in particolari condizioni

Nonostante ciò, la previdenza complementare ha stentato a decollare negli anni a causa di diverse ragioni.

La più evidente potrebbe essere quella secondo cui il I° Pilastro garantisce sufficienti tutele per gli attuali percepenti.

Il problema sarà, altresì, per le generazioni future che non beneficheranno di pensioni generose come le generazioni più anziane ma si troveranno un sistema pensionistico poco sostenibile e deficitario.

La sfida per il futuro sarà quella si aumentare le adesioni alla Previdenza Complementare, II° o III° Pilastro, attraverso formazione e azioni di sensibilizzazione su tali temi.

Vedi anche:

IL NUOVO SISTEMA PREVIDENZIALE: DAL RETRIBUTIVO AL CONTRIBUTIVO

IL SISTEMA PENSIONISTICO E LE SUE CRITICITÀ’

Per ulteriori informazione non esitate a CONTATTARMI!